SOMMAIRE

1. Qu’est- ce qu’un don sur succession ?

2. Quel type de bien peut-on transmettre sous forme de don sur succession ?

3. Comment faire un don sur succession ?

4. Quelle est la fiscalité en vigueur ?

5. Le don sur succession en pratique

Saviez-vous qu’un don sur succession, même modeste, peut sauver la vie de milliers d’enfants ? Vous héritez d’un patrimoine et vous souhaitez faire un acte généreux ? Vous souhaitez honorer la mémoire d’un défunt en faisant un don à l’UNICEF France ? Le défunt dont vous êtes l’héritier n’a pas pu faire de son vivant un testament gratifiant l’UNICEF ? Vous héritez d’un patrimoine qui n’est pas absolument nécessaire ?

Grâce au don sur succession, vous pourrez contribuer à transformer la vie des enfants partout dans le monde. Nous pouvons vous accompagner dans cette démarche et vous aider à sa concrétisation.

Qu’est-ce qu’un don sur succession ?

Le don sur succession est la possibilité pour un héritier de donner tout ou partie des biens reçus en héritage à l’UNICEF France sans payer de droits de succession sur ces biens. Il s’agit d’une donation de bien hérité et transmis immédiatement à une association reconnue d’utilité publique qui présente des avantages fiscaux. C’est l’article 788 du Code général des impôts – Légifrance (legifrance.gouv.fr) qui prévoit le don sur succession.

Quel type de bien peut-on transmettre sous forme de don sur succession ?

Un don en numéraire :

Un don mobilier ou immobilier :

Comment faire un don sur succession ?

La loi prévoit une double condition pour que le don sur succession puisse se réaliser et que vous puissiez bénéficier d’un abattement fiscal :

1ère condition : Le don sur succession doit être effectué, à titre définitif et en pleine propriété, dans les douze mois suivant le décès ;

2ème condition : Il faut joindre à la déclaration de succession des pièces justificatives attestant du montant et de la date de la libéralité ainsi que l’identité des bénéficiaires.

En pratique, si vous souhaitez réaliser un don sur succession, vous devez le préciser rapidement au notaire en charge du règlement de la succession. Les juristes de l’UNICEF se tiennent à votre disposition pour vous conseiller et vous fournir toutes les pièces justificatives nécessaires à la bonne réalisation cette donation.

Quels sont les avantages fiscaux ?

Vous bénéficiez d’un abattement fiscal sur le montant de la succession égal à la valeur du don effectué (article 788 III du Code général des impôts). Cet abattement n’est toutefois pas cumulable avec la réduction d’impôt sur le revenu, ni avec la réduction d’impôt sur la fortune immobilière. Cependant, dans l’hypothèse d’un don sur succession immobilier, ce bien ne fera plus partie de l’assiette taxable de l’IFI.

Le don sur succession en pratique

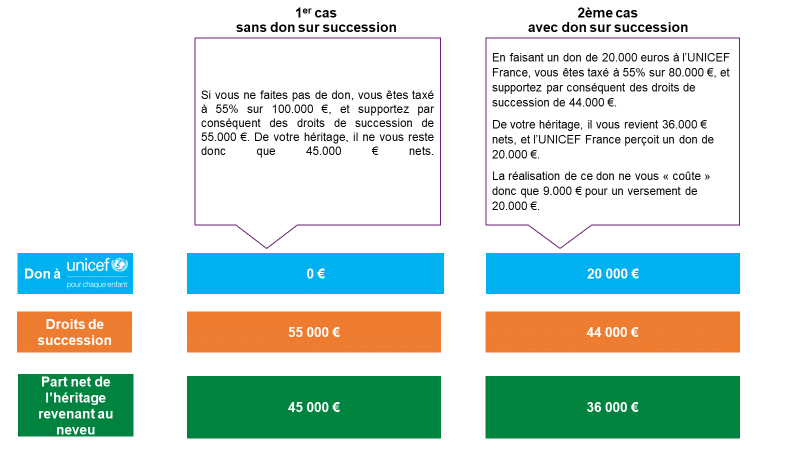

Vous recevez d’un oncle un actif successoral de 100.000 €.

1er cas de figure :

Si vous ne faites pas de don, vous êtes taxé à 55% sur 100.000 €, et supportez par conséquent des droits de succession de 55.000 €. De votre héritage, il ne vous reste donc que 45.000 € nets.

2ème cas de figure :

En faisant un don de 20.000 euros à l’UNICEF France, vous êtes taxé à 55% sur 80.000 €, et supportez par conséquent des droits de succession de 44.000 €. De votre héritage, il vous revient 36.000 € nets, et l’UNICEF France perçoit un don de 20.000 €. La réalisation de ce don ne vous « coûte » donc réellement que 9.000 € pour un versement de 20.000 €.

De façon schématique :

Vous avez des questions ?